Zinsrechnung¶

Ein Anwendungsbeispiel für geometrische Reihen ist die Zinsrechnung. Unter Zinsen versteht man allgemein einen Betrag, der für das Überlassen einer Geldmenge („Kapital“) innerhalb einer bestimmten Zeit („Zinsperiode“, üblicherweise ein Kalenderjahr) zu bezahlen ist.

Die Höhe der Zinsen ist von drei Größen abhängig: Der überlassenen Geldmenge

, der Dauer

, der Dauer  der Überlassung („Laufzeit“), und dem so

genannten Zinssatz

der Überlassung („Laufzeit“), und dem so

genannten Zinssatz  . Der Zinssatz gibt prozentual den Anteil an Geld

an, der am Ende einer Zinsperiode bezahlt werden muss.

. Der Zinssatz gibt prozentual den Anteil an Geld

an, der am Ende einer Zinsperiode bezahlt werden muss.

In der Bankenpraxis entspricht ein Jahr 360 Tagen beziehungsweise jeder Monat 30

Tagen. Bezeichnet man man bei kürzeren Zeiträumen als einem Jahr die Zahl der

Zinstage mit  , so gilt

, so gilt  .

.

Einfache Verzinsung¶

Bei einer einfachen Verzinsung werden die Zinsen am Ende einer Zinsperiode ausgezahlt; sie werden in den folgenden Perioden somit nicht weiter mit verzinst. Das Kapital wächst in diesem Fall linear mit der Zeit an.

Mit einer einfachen Verzinsung wird in der Praxis vor allem dann gerechnet, wenn der Zeitraum zwischen den Zinszahlungen kürzer als eine Zinsperiode ist.

Die nach der Zeit anfallenden Zinsen  werden

folgendermaßen berechnet:

werden

folgendermaßen berechnet:

(1)¶![Z_{\mathrm{t}} &= K_0 \cdot p \cdot t \\[5pt]](../_images/math/0c833fae31a95a3004ea88a317065a2b16f76f6d.png)

Die Zeit wird dabei als Bruchteil oder Vielfaches der Zinsperiode

angegeben. Die Zinsen werden am Ende einer Zinsperiode dem

Kapital aufaddiert:

(2)¶

Beispiele:

Eine Kapital

![K_0=\unit[2000]{Eur}](../_images/math/9f0562a6f5cd7479d23be801b38d63eb6bdc8c2f.png) wird am 1. März eines Jahres zu

einem jährlichen Zinssatz von

wird am 1. März eines Jahres zu

einem jährlichen Zinssatz von  auf eine Bank eingezahlt und am 1.

September wieder abgehoben. Auf welchen Betrag

auf eine Bank eingezahlt und am 1.

September wieder abgehoben. Auf welchen Betrag  hat das

Kapital in diesem Fall zugenommen?

hat das

Kapital in diesem Fall zugenommen?Das Kapital wird für sechs Monate, also

![\unit[180]{Tage}](../_images/math/31317d88147f5e5f2a55e63c444f8396d2a54384.png) beziehungsweise

beziehungsweise ![t=\unit[\frac{180}{360}]{Jahr}](../_images/math/afb689183f5d032dea7092b23fbc32e9699b0245.png) verzinst. Für den

Betrag der Zinsen gilt mit und

verzinst. Für den

Betrag der Zinsen gilt mit und  :

:![Z_{\mathrm{t}} = K_0 \cdot p \cdot t = \unit[2000]{Eur} \cdot 0,015 \cdot

\frac{180}{360} = \unit[15]{Eur}](../_images/math/a1ee20fa2cde3bdf1db60241a0b526ee89ce1e1a.png)

Das Kapital beträgt am Ende somit

![\unit[(2000 + 15)]{Eur}](../_images/math/26c95c7a1177450a7223cfce9f2d75c917692f67.png) .

.Eine Geldmenge von

![K_0 = \unit[10\,000]{Eur}](../_images/math/c3ef889cafb79d3cb4cbe4136729a7f120d37d26.png) wird für

wird für

![t=\unit[1]{Jahr}](../_images/math/c37614501da61d0af41b090becbfdff325b817b0.png) zu einem jährlichen Zinssatz von

zu einem jährlichen Zinssatz von  von

einer Bank geliehen. Wie viel Geld muss am Ende des Jahres zurück gezahlt

werden?

von

einer Bank geliehen. Wie viel Geld muss am Ende des Jahres zurück gezahlt

werden?Für den Betrag an Zinsen gilt mit

![K_0=\unit[10\,000]{Eur}](../_images/math/752ba9ab69ad1403b5ddd626ebe50649a2996da7.png) ,

,

und

und  :

:![Z_{\mathrm{t}} = K_0 \cdot p \cdot t = \unit[10\,000]{Eur} \cdot 0,07 \cdot

1 = \unit[700]{Eur}](../_images/math/ef0ac89312e30b43a1a86864e0f44f67df0f557d.png)

Am Endes des Jahres müssen somit

![\unit[(10\,000 + 700)]{Eur}](../_images/math/1b91ce8e6083267860ca6cf1b8ad76153dcf64fe.png) gezahlt

werden.

gezahlt

werden.

Barwertvergleich

Das Endkapital nach der Zeit wird auch als

Zeitwert bezeichnet; entsprechend wird der Kapitalwert zum Zeitpunkt

auch Barwert genannt. Kennt man das Endkapital

zu einem Zeitpunkt

auch Barwert genannt. Kennt man das Endkapital

zu einem Zeitpunkt  , so kann nach Umstellung der obigen Formel auch

der zugrunde liegende Barwert berechnet werden:

, so kann nach Umstellung der obigen Formel auch

der zugrunde liegende Barwert berechnet werden:

(3)¶

Ein so genannter Barwertvergleich kann insbesondere genutzt werden, wenn

Zahlungen zu unterschiedlichen Zeitpunkten miteinander verglichen werden sollen.

In diesem Fall bezieht man üblicherweise alle Zahlungen auf den Zeitpunkt

.

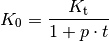

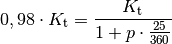

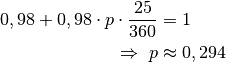

Beispiel:

Eine Rechnung kann entweder innerhalb von

![\unit[7]{Tagen}](../_images/math/5dc60a47720eea1e8606e984e3e88ac922ab7c71.png) mit

mit

Preisnachlass („Skonto“) oder innerhalb von

Preisnachlass („Skonto“) oder innerhalb von

![\unit[30]{Tagen}](../_images/math/b31930da245da5be8a31495fda498257464a6ef1.png) ohne Preisnachlass gezahlt werden. Welchem Zinssatz

entspräche hierbei eine Zahlung nach

ohne Preisnachlass gezahlt werden. Welchem Zinssatz

entspräche hierbei eine Zahlung nach ![\unit[5]{Tagen}](../_images/math/5faab11241d485431e50eb92c2fe7290531f793d.png) ?

?Bei einer sofortigen Zahlung muss bei

Skonto ein Kapital von

aufgebracht werden; die Zeitdifferenz

zwischen einer Zahlung nach

aufgebracht werden; die Zeitdifferenz

zwischen einer Zahlung nach  und nach

und nach  Tagen beträgt

Tagen beträgt

![\unit[25]{T}](../_images/math/edf9f288082dd92c9215eec4be634523b15a3a3e.png) , also ist

, also ist  . Somit gilt:

. Somit gilt:

Multipliziert man diese Gleichung mit dem Nenner der rechten Seite und dividiert durch

, so ergibt sich folgende Gleichung:

Der Preisnachlass entspricht, bezogen auf den angegebenen Zeitraum, somit einem Zinssatz von etwa

.

.

Zinseszinsrechnung¶

Werden die Zinsen nach einer Zinsperiode weiter verzinst, so entstehen so genannte Zinseszinsen.

Nach einer Zinsperiode ist das ursprüngliche Kapital entsprechend

der einfachen Verzinsung um die Zinsmenge  auf den Betrag

auf den Betrag

angewachsen. Es gilt also:

angewachsen. Es gilt also:

Im zweiten Jahr wird das Kapital verzinst. Für die sich ergebenden

Zinsen  beziehungsweise das Kapital

beziehungsweise das Kapital  nach zwei Jahren

gilt:

nach zwei Jahren

gilt:

Der Faktor  wird Aufzinsungsfaktor oder kurz Zinsfaktor genannt

und häufig auch mit

wird Aufzinsungsfaktor oder kurz Zinsfaktor genannt

und häufig auch mit  bezeichnet. Nach Jahren Laufzeit ergibt

sich damit eine Zins- beziehungsweise Kapitalmenge:

bezeichnet. Nach Jahren Laufzeit ergibt

sich damit eine Zins- beziehungsweise Kapitalmenge:

(4)¶

Diese nach dem Mathematiker Gottfried Wilhelm Leibniz benannte Zinseszinsformel entspricht formal einer geometrischen Reihe.

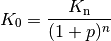

Ebenso wie bei der einfachen Verzinsung kann bei einem bekannten Zinssatz

und einer gegebenen Laufzeit  auf das Anfangskapital

geschlossen werden, wenn das Endkapital

auf das Anfangskapital

geschlossen werden, wenn das Endkapital  bekannt

ist. Als Barwert-Formel der Zinseszinsrechung ergibt sich:

bekannt

ist. Als Barwert-Formel der Zinseszinsrechung ergibt sich:

(5)¶

Die Größe  wird auch Abzinsungsfaktor

genannt, die Berechnung des Barwerts als Diskontieren bezeichnet. Diese Methode

kann beispielsweise verwendet werden, um monatliche Ratenzahlungen mit einer

einmaligen Zahlung zu vergleichen.

wird auch Abzinsungsfaktor

genannt, die Berechnung des Barwerts als Diskontieren bezeichnet. Diese Methode

kann beispielsweise verwendet werden, um monatliche Ratenzahlungen mit einer

einmaligen Zahlung zu vergleichen.

Ist in der obigen Gleichung der Zinssatz oder die Laufzeit

gesucht, während alle anderen Größen gegeben sind, so kann die Gleichung

entsprechend aufgelöst werden:

Kennt man das Anfangskapital

, das Endkapital  sowie Anzahl an Zinsperioden, so gilt für den zugehörigen Zinssatz

:

sowie Anzahl an Zinsperioden, so gilt für den zugehörigen Zinssatz

:![(1+p)^n = \frac{K_{\mathrm{n}}}{K_0} \quad \Leftrightarrow \quad p =

\sqrt[n]{\frac{K_{\mathrm{n}}}{K_0}}-1](../_images/math/61a483de38e9d5642c477b9fa7db8e4f0180e6ab.png)

Kennt man das Anfangskapital

, das Endkapital

sowie den Zinssatz , so gilt mit den Rechenregeln für

Logarithmen für die zugehörige Anzahl

an Zinsperioden:

So kann beispielsweise mittels der letzten Formel berechnet werden, dass sich

ein Kapital mit einem beliebigen Anfangswert bei einem Zinssatz von

innerhalb von rund

innerhalb von rund ![\unit[70]{Jahren}](../_images/math/b1b0e4b992c843a36dd2129a3c4af23e0193841f.png) verdoppelt. Bei einem

Zinssatz von

verdoppelt. Bei einem

Zinssatz von  verdoppelt sich das Kapital in rund

verdoppelt sich das Kapital in rund

![\unit[10]{Jahren}](../_images/math/bb189ad135d2827795aa10d959fb5ffbd8d54081.png) , bei einem Zinssatz von

, bei einem Zinssatz von  in nur rund

in nur rund

![\unit[7]{Jahren}](../_images/math/82c14f8a8eac86ee87a464c6fa3bcb32eeba5c46.png) . Dies gilt gleichermaßen für Vermögen wie für Schulden:

Zinseszinsen wachsen exponentiell!

. Dies gilt gleichermaßen für Vermögen wie für Schulden:

Zinseszinsen wachsen exponentiell!